M&Aアドバイザリー事業

M&Aの成功確率は低いと言われますが、その原因の一つとして、買収価格が高すぎてしまうことが挙げられます。買収対象の企業(事業)に潜むリスクを理解せずに買収価格を決定した場合、買収後に得られる価値(キャッシュフロー)が想定外に買収価格を大きく下回るリスクが高まります。デューディリジェンスによって明らかになったリスク等を買収価格やその他の条件に反映させることにより、こうしたリスクを最小限に抑えることが可能となります。

ベネディ・コンサルティングでは、大手会計事務所系のアドバイザリー・ファームで得た経験とノウハウに基づき、一連のM&Aプロセスにおける様々な場面でクライアントの期待に沿えるサービスを提供しています。

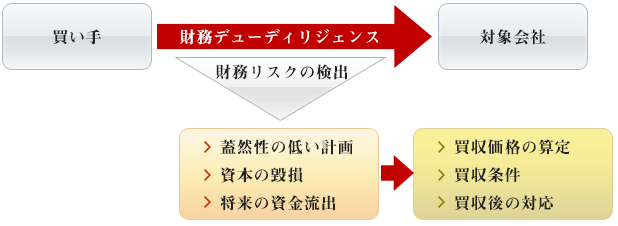

財務デューディリジェンス

企業買収における財務デューディリジェンスは、買収対象企業に潜む財務リスクの抽出を主要な目的とした手続きです。

M&Aにおいて重視される典型的な財務リスクは、簿外負債や含み損のように対象会社の資本を直接毀損させるものや、楽観的過ぎる将来キャッシュフロー予測(事業計画)そのものであり、これらは買収価格算定や買収条件交渉に重大な影響を及ぼします。これらのリスクを理解しないでいると、企業価値を実態以上に高く評価してしまうなど、不利な条件で買収を実施するハメに陥る危険性が高くなります。

さらに、財務デューディリジェンスの発見事項が原因で交渉がまとまらず、案件が不成立となることもしばし見られます。

弊社では、対象会社の規模や業種、ならびに取引における個別の状況を踏まえて、調査・分析の対象範囲と深度を決定します。これにより、クライアントの要望に合った、コストパフォーマンスの高いサービス提供を実現しています。

財務デューディリジェンスとリスク検出のイメージ

企業価値評価

取引目的の株式評価・企業価値評価

増資、M&A、TOB、自社株買いなど、株式や事業の譲渡/移転を伴う取引においては、取引に対する経済合理性の判断や、ステークホルダーに対する説明責任といった観点から、企業価値の算定が最も重要な検討事項の一つとなります。

取引価額は、基本的に当事者間の交渉を通じて決定されるものですが、その交渉の出発点として、更には交渉材料として外部専門家による評価結果を参考とするのが一般的です。また、近年では株主のガバナンス意識の高まりを受け、売買価格の公正性を担保するための手段として、独立した第三者機関による評価を求めるケースも多くなっています。

弊社は、取引の背景や評価の目的に応じた適切な評価手法に基づき企業価値を評価することにより、合理的な意志決定をサポートするとともに、様々なステークホルダーに対する説明責任を果たすための支援をいたします。

また、弊社では、上場会社複数社の株式移転による共同持株会社設立案件において、フェアネス・オピニオンを提出した実績も有しています。

評価方法の選択

企業価値評価の手法には様々なものがありますが、大きくインカム・アプローチ、マーケット・アプローチ、コスト・アプローチの三つに分類されます。弊社ではM&A、組織再編その他、取引の背景と性質を踏まえて最適な評価手法を選択し、評価しています。

以下は、主な評価方式の概略です。

インカム・アプローチ

評価対象会社が将来獲得すると期待される利益ないしキャッシュフローに対して割引率を適用して現在価値を算定し、これに基づき価値を評価する方法です。そのため、評価対象企業における個別の状況を反映させた将来収益獲得能力に基づく理論的な評価アプローチであると一般に言われています。

他方、事業計画の策定や割引率の算定において、恣意的な要素が大きく入り込む可能性があることに留意が必要です。

インカム・アプローチの主な評価方式としては、DCF方式、配当還元方式、収益還元方式等が挙げられます。

マーケット・アプローチ

評価対象会社の市場株価、類似企業の市場株価や類似取引事例などとの比較を通じて価値を評価する手法です。市場において成立している株価や第三者間で実施された類似取引における取引価格は、当該企業の財産価値、収益力、将来性等の要素をある程度反映していると考えられ、客観性に優れていると言われています。

なお、評価対象会社と事業内容等が類似する公開企業等を抽出し、当該類似会社との比較により評価を実施するため間接的な評価にならざるを得ない点を認識しておく必要があります。

マーケット・アプローチの主な評価手法としては、市場株価方式、類似会社比較方式、類似取引比較方式が挙げられます。

コスト・アプローチ

コスト・アプローチは、会社の貸借対照表上の純資産に注目した方法です。貸借対照表上の純資産を基礎とするため、客観性に優れています。但し、将来要素が殆ど加味されないため、通常、継続企業の評価よりも清算価値を求めるケースで利用されます。

コスト・アプローチの評価手法として、簿価純資産方式、修正簿価純資産方式、時価純資産方式が挙げられます。

カーブアウト支援

企業の全体ではなく、一部の事業のみを売却の対象とする取引もM&Aでは多く見られる取引形態です。このように一部の事業を切り出すことをカーブアウトと言いますが、通常カーブアウトの対象範囲の決算書は存在していないため、M&A取引のために当該事業の財政状態や経営成績を表す財務諸表を作成する必要があります。

カーブアウト財務諸表は管理会計で利用される部門別損益計算書や貸借対照表に基づき作成されますが、既存の部門別決算書がそのまま使えるケースは多くありません。売却対象の範囲は、事業売却後に残る事業における今後の戦略や事業運営、買い手候補から見た売却事業の魅力度等様々な要素を加味して戦略的に決定されるケースが多いからです。そのため、カーブアウト財務諸表を作成するために、十分な準備作業期間を確保することが必要となります。

交渉支援その他のM&A実行支援

M&Aを実行するプロセスは、ある程度類型化されて説明されることが多いですが、実際の取引では案件毎に様々な事象が加わることによって、多くの非定型的・非経常的・非反復的な事象が発生することになります。そのため、これらに対して適時に判断して対応していくために、多くの経験や専門知識を有していることが重要です。

また、実行プロセス全体を通じて、相手方やそのアドバイザーとの頻繁なやり取りが発生しますが、こうした事務的なやり取りや調整に手間がかかりすぎると、案件の進行の妨げとなったり、本来時間をかけるべき買収対象の分析や交渉戦略の検討等に割ける時間が少なくなってしまいます。

ベネディ・コンサルティングでは、ファイナンシャルアドバイザーとして、M&Aにおいて発生する様々な問題・課題に対応し、よりスムースなプロセス実行のための支援をしています。具体的な支援の内容には以下のサービスが含まれますが、案件の状況に合わせ、カスタムメイドで柔軟かつ臨機応変な対応でクライアントのニーズにあったプロフェッショナルサービスを提供します。

プロジェクトマネジメントサポート

M&Aプロセスのスケジュールや課題の管理、各アドバイザーとのコミュニケーション・調整、相手方との対応窓口等、プロジェクト進行のために必要なマネジメント業務をサポートします。

ストラクチャー検討

クライアントのビジネス上の要件に加えて、会計・税務や法規制面の検討課題を整理・分析し、当該案件にとって望ましいストラクチャーの提案をします。

入札書等作成

入札案件における入札書の準備や開示関連資料等のドラフト等を作成します。

交渉支援

デューディリジェンスや価値分析における検討・分析を利用しながら、交渉戦略の立案や実際の交渉を支援するとともに、必要なアドバイスを提供します。

契約書レビュー

価格調整条項の記載方法等、財務・税務の観点から関連条項について契約書をレビューし、アドバイスを提供します。

クロージングサポート

クロージングサポートとは、売買契約等の締結後、取引完了日までに実行しなければならない手続きにかかる支援業務です。

ストラクチャー実行の支援やクロージングデューディリジェンスの他、買収後の統合作業の一環としてDay1プランの策定・実行に関する支援を提供します。